Pratiche ENEA: Nuove procedure di accesso al Portale e chiarimenti Superbonus

- 9 Settembre 2021

- 0

ENEA ha pubblicato un avviso riguardante l’aggiornamento delle procedure di accesso al Portale Enea per i tecnici asseveratori degli interventi del SuperBonus 110%, nonché per l’inserimento delle pratiche relative agli incentivi di Ecobonus e Bonus Casa.

Le nuove procedure per l’accesso ai Portali Enea prevedono che:

- dal 1° settembre è possibile utilizzare l’autenticazione tramite SPID;

- per un periodo di transizione valido fino al 30 settembre verrà consentito di accedere ai portali sia tramite le credenziali già in possesso sia tramite SPID;

- dal 1° ottobre si potrà accedere ai portali solo tramite SPID ad eccezione delle aziende che continueranno ad utilizzare la procedura con le credenziali e-mail e password.

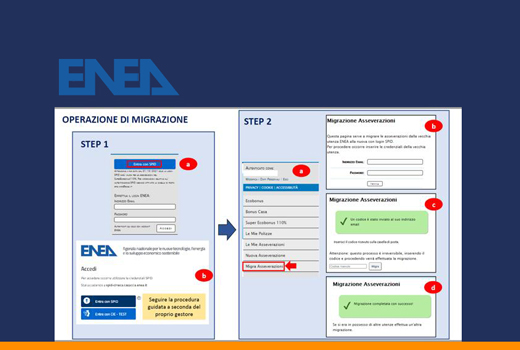

A tal fine, l’ENEA precisa che per trasferire “le asseverazioni e le polizze assicurative dal vecchio al nuovo account con SPID, occorre eseguire l’operazione di migrazione e che tale operazione può essere svolta unicamente dall’Asseveratore. Al termine dell’operazione di migrazione, il vecchio account dell’Asseveratore sarà vuoto e non conterrà più le precedenti asseverazioni né le polizze assicurative, che saranno disponibili solo nel nuovo account con SPID”.

Inoltre, ENEA ha fornito di recente due importanti chiarimenti in merito alla fruizione del SuperBonus nel caso di interventi trainati non ancora completati e per i lavori di coibentazione delle coperture degli edifici.

In ordine al primo caso, ha chiarito che “le spese relative ai lavori trainati eseguiti sulle parti private, anche se parzialmente conclusi, possono essere inserite negli stati avanzamento lavori”, diversamente da quanto in precedenza richiesto, ovvero che gli interventi trainati dovessero essere stati già portati a termine per inserirli nei SAL.

Si ricorda che le condizioni necessarie affinché gli interventi trainati possano accedere alla detrazione fiscale del 110% sono che:

- sia eseguito almeno uno degli interventi trainanti di SuperEcobonus indicati dal DL 34/2020;

- le spese per gli interventi trainati siano sostenute all’interno del periodo di esecuzione dei lavori relativi agli interventi trainanti.

Per quanto riguarda le spese relative alle coperture non disperdenti, ENEA precisa che: “le spese relative ai lavori di coibentazione di una copertura (tetto) non disperdente sono ammissibili quando non si esegue contemporaneamente la coibentazione del solaio sottostante”.

E’ bene ricordare che la modifica introdotta per le coperture non disperdenti non ha modificato la definizione di superficie disperdente per il calcolo del 25% della superficie minima su cui intervenire con l’isolamento, al fine di considerare l’intervento trainante. Per superficie disperdente si intende la superficie che delimita il volume climatizzato rispetto all’esterno, al terreno, ad ambienti a diversa temperatura o ambienti non dotati di impianto di climatizzazione (art. 2 del DM Requisiti Minimi del 26 Giugno 2015).