Bonus Facciate: le novità dall’Agenzia delle Entrate

- 18 Febbraio 2020

- 0

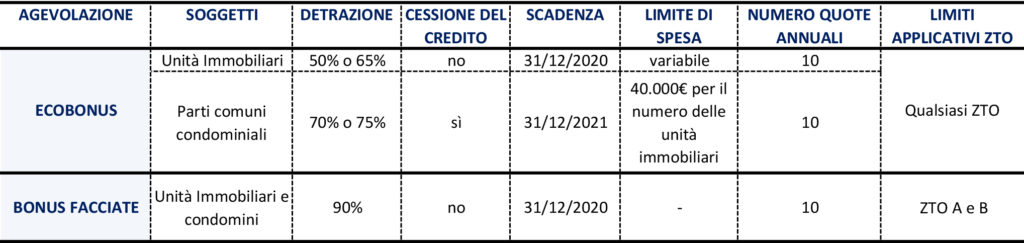

Il Bonus Facciate, introdotto dalla Legge 160/2019 art. 1 commi 219-223 (cd. Legge di Bilancio 2020), è una nuova detrazione fiscale che consente di detrarre il 90% delle spese sostenute – dal 1 gennaio al 31 dicembre 2020 – per interventi di recupero o restauro della facciata esterna di edifici esistenti.

Il Bonus Facciate va quindi ad aggiungersi, per l’anno 2020, alle detrazioni già esistenti per la casa: l’Ecobonus (per il risparmio energetico), il Sismabonus (per la messa in sicurezza sismica) e il Bonus Edilizia (per le ristrutturazioni edilizie). A differenza delle detrazioni appena citate, il Bonus Facciate non prevede un limite di spesa agevolata.

Quali immobili sono coinvolti

Sono ammessi alla detrazione prevista dal Bonus Facciate gli edifici che sono ubicati nelle zone classificate dagli strumenti urbanistici come A o B, ai sensi del Decreto del Ministro dei Lavori Pubblici 2 aprile 1968, n. 1444:

- Zona A: parti del territorio interessate da agglomerati urbani che rivestono carattere storico, artistico o di particolare pregio ambientale o da porzioni di essi;

- Zona B: parti del territorio edificate, anche solo in parte, considerando tali le zone in cui la superficie coperta degli edifici esistenti non è inferiore al 12,5% della superficie fondiaria della zona (1/8 di superficie edificata) e nelle quali la densità territoriale è superiore a 1,5 mc/mq.

Il bonus è previsto sia per i lavori effettuati sui condomini che per i lavori effettuati su immobili composti da una o più unità abitative, a condizione che siano ubicati nelle zone territoriali omogenee A e B.

A chi spetta

Possono usufruire della detrazione tutti i contribuenti residenti e non residenti, anche se titolari di reddito d’impresa, che sostengono le spese per l’esecuzione degli interventi agevolati e che possiedono a qualsiasi titolo l’immobile oggetto di intervento.

La detrazione non può essere utilizzata da chi possiede esclusivamente redditi assoggettati a tassazione separata o a imposta sostitutiva.

Per usufruire dell’agevolazione, i beneficiari devono possedere o detenere l’immobile oggetto dell’intervento in base a un titolo idoneo, al momento di avvio dei lavori o al momento del sostenimento delle spese, se antecedente il predetto avvio. La data di inizio dei lavori deve risultare dai titoli abilitativi, se previsti, o da una dichiarazione sostitutiva di atto di notorietà.

Quali interventi sono agevolabili

In particolare, la detrazione spetta per gli interventi:

- di sola pulitura o tinteggiatura esterna sulle strutture opache della facciata;

- su balconi, ornamenti o fregi, ivi inclusi quelli di sola pulitura o tinteggiatura;

- sulle strutture opache della facciata influenti dal punto di vista termico o che interessino oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio.

L’agevolazione riguarda, in pratica, tutti i lavori effettuati sull’involucro esterno visibile dell’edificio, cioè sia sulla parte anteriore, frontale e principale dell’edificio, sia sugli altri lati dello stabile (intero perimetro esterno). Vanno in detrazione infine anche le spese per l’acquisto dei materiali, progettazione e altre prestazioni professionali, oltre agli eventuali costi collegati alla realizzazione degli interventi, come ponteggi e smaltimento dei materiali.

Il bonus non spetta, invece, per gli interventi effettuati sulle facciate interne dell’edificio, se non visibili dalla strada o da suolo ad uso pubblico.

In merito ai lavori individuati al punto 3 (interventi di efficienza energetica), questi devono soddisfare specifici requisiti per essere ammessi al bonus:

- i “requisiti minimi” previsti dal Decreto del Ministro dello Sviluppo Economico del 26 giugno 2015;

- i valori limite di trasmittanza termica stabiliti dal Decreto del Ministro dello Sviluppo Economico dell’11 marzo 2008 (tabella 2 dell’allegato B), aggiornato dal Decreto Ministeriale del 26 gennaio 2010.

E’ comunque necessario che i valori delle trasmittanze termiche delle strutture opache verticali da rispettare siano quelli inferiori tra i valori indicati nell’Allegato B Tabella 2 del citato Decreto 11 marzo 2008 (valore limite di trasmittanza pari a 0.43 [W/(m2K)]) e quelli riportati nell’Appendice B Allegato 1 del Decreto 26 giugno 2015 (valore limite di trasmittanza pari a 0.45 [W/(m2K]) fino al 31 dicembre 2020).

Bonus facciate o Ecobonus: quale scegliere

In caso di interventi che riguardano sia il recupero o restauro della facciata degli edifici sia un miglioramento delle prestazioni energetiche di quest’ultima, si può decidere di usufruire, purché ne ricorrano le condizioni, del Bonus Facciate o dell’Ecobonus.

Naturalmente, per le medesime spese, il contribuente potrà usufruire solo di una delle due agevolazioni.

Come usufruire della detrazione

Il Bonus Facciate è fruibile soltanto sotto forma di detrazione d’imposta, in dichiarazione dei redditi, e va ripartita in 10 quote annuali costanti e di pari importo da detrarre nell’anno di sostenimento delle spese e in quelli successivi.

Per questa agevolazione non sono ammessi:

- né la cessione del credito;

- né lo sconto sul corrispettivo.